[와토스코리아] 기업분석

- 재테크/주식

- 2019. 11. 6.

1. 주가

매입가 : 5,560 (10/28)

현재가 : 5,730 (11/6)

수익률 : 3.05% (현재 보유중)

시가총액 : 413억

하루에 거래량이 몇 백주 밖에 안되는데 거래량 폭발시에는 매도할 예정임

2. 사업분석

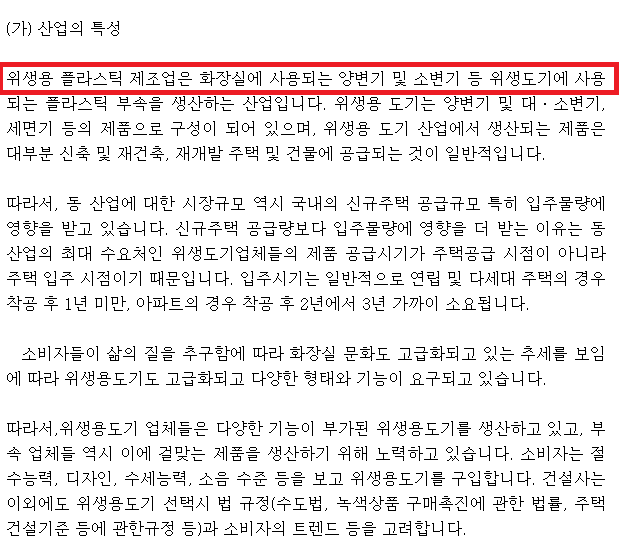

화장실에 들어가는 제품의 부속품을 생산하는 기업이다.

(부속품이다, 대변기, 소변기 등이 아니다)

건설 경기에 많이 영향을 받을 듯 하다.

1973년 설립된 뒤 한우물만 파고 있으며,

기사를 찾아보면 최대주주인 송공석 대표가 상속에 고민이 많은 듯 하다.

상속 이슈로 인해 매도 타이밍이 나올 수 있다.

무부채에 현금성자산이 많은 기업들은 언제든지 M&A의 대상이 될 수 있기 때문.

또 상속세 재원 마련을 위해 배당도 꾸준히 해줘야 한다.

(주당 200원 정도 줌, 시가배당률 3.x% 수준)

3. 재무분석

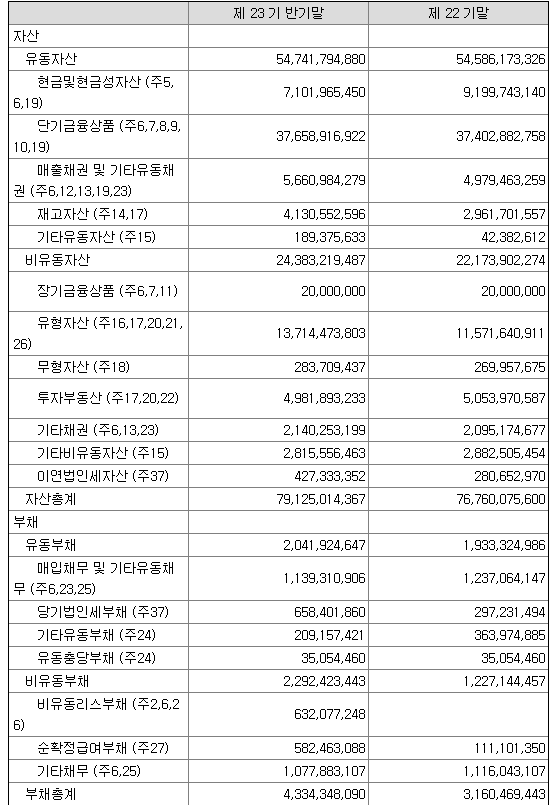

전형적인 무부채 기업.

유형자산은 본 사업에 사용하기 위해 없는 것으로 치더라도

순현금 : 71억 + 376억 = 447억

투자부동산 : 50억(토지 18억, 건물 42억)

당장 청산해도 500억 정도는 받을 수 있는 장부가를 가지고 있다

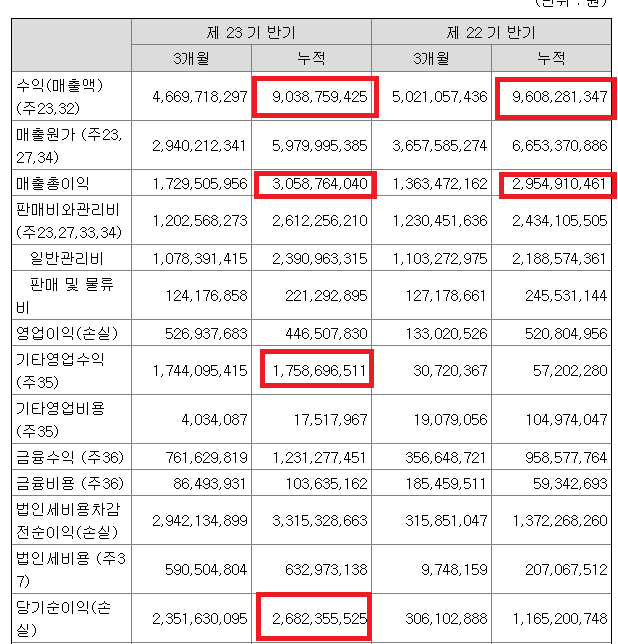

반기기준 매출은 감소했는데 매출총이익은 증가,

기타영업수익이 17억원 발생해서 당기순익은 전년 동기 대비 2배 이상이다.

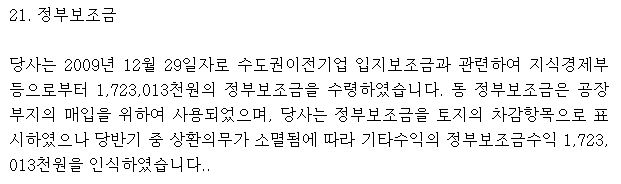

기존에 토지 차감항목으로 계상하던 정부보조금을 기타수익으로 인식한거니

현금성자산에는 변화가 없으므로 지금과 같은 관점에서는 딱히 호재는 아니다.

4. Valuation

뻔하다.

극보수적으로 시총 447억 밑으로 사면 안전마진 확보 되고,

보수적으로 500억 밑으로 사면 됨

영업가치도 반영하면 대충 순이익 25억(최근 3개년 순이익 34억 > 36억 > 29억) 난다 치고

혁신적인 기술이 나타나서 아무도 화장실에서 똥을 안싸서

4년 뒤에 청산한다 치면 100억만 추가

현재 시총 413억 < 적정 value 447억~600억