이런 재무설계가 있으면 좋겠다

- 재테크

- 2019. 12. 13.

1. 수입 관리

수입 관리는 거의 80% 본인의 몫이다.

월급쟁이 직장인 연봉을 설계사가 어떻게 해 줄 수 없는 일이니까.

그런데 여기서 이직 설계가 들어간다면?

(헤드헌터의 역할 혹은 연결)

여기에 추가로 나중에 얘기할 지출 혹은 투자 관리에서

월별/분기별 부수입을 얻기 위한 투자 상품 추천이 가능하겠다.

2. 지출 관리

재무설계사의 본연의 영역에서 제일 강점을 보이는 것인데

상담자랑 협의를 통해 현재 지출 규모를 파악하고 줄일거 줄이고

투자나 보험 가입해라에서 끝나는 것이 아니고 한 1년치 비용 지출 내역을 분석해서

보다 면밀하게 추천해줘야 한다.

이번에 카드를 만들면서 느낀건데,

1년 정도 어떤식의 지출이 발생하는지 검토하고, 지출에서 줄일거는 줄이고 나서

그 사람의 지출 성향에 맞게 현명하게 지출 하는 방법을 알려줘야 한다.

통신비의 경우 결합할 때 좋은 상품이 있다거나 (인터넷, 통신 가입 추천)

실비보험의 경우 부족한 부분 보장해주고 (실비보험 추천)

기타 다른 비용 등과 합쳐서 라이프 스타일에 맞게 혜택이 높은 카드를 설계해준다.

(카드 추천)

3. 투자 관리

수입에서 지출을 제외한 나머지 부분을 어디론가 투자 하게 되는데,

나는 보통 월수입의 60~70% 정도는 먼저 투자용(또는 부채 상환용)으로 떼놓고 소비를 하는 편이다.

투자 할 종목이 뭐가 됐든, 그 종목을 먼저 추천하는게 아니라

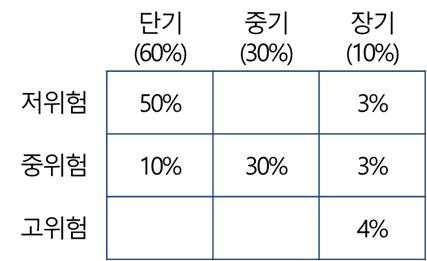

일단 그 사람의 성향과 생애주기 상 어떤 위치에 있는지, 단기 및 중장기 계획이 어떻게 되는지를 먼저 파악하고

단기(1~5년), 중기(5~20년), 장기(20년~) 정도로 시기를 나누고,

위험도를 고위험, 중위험, 저위험으로 마찬가지 세가지로 나누어,

3 X 3의 평면도에서 각 칸에 위치하는 배분을 먼저 한다.

대충 요런식?

그 다음 배분된 자산 내에서 투자상품을 결정해주는거다 (투자상품 추천)

4. A/S

그 다음 수시로 각 상품의 만기라던가, 카드 교체 시기라던가 점검해주고,

정기적으로 시기에 맞춰서 점검해주고 뭐..

이런거를 한꺼번에 다 잘 해결해 주는 사람 있으면 누가 소개좀...